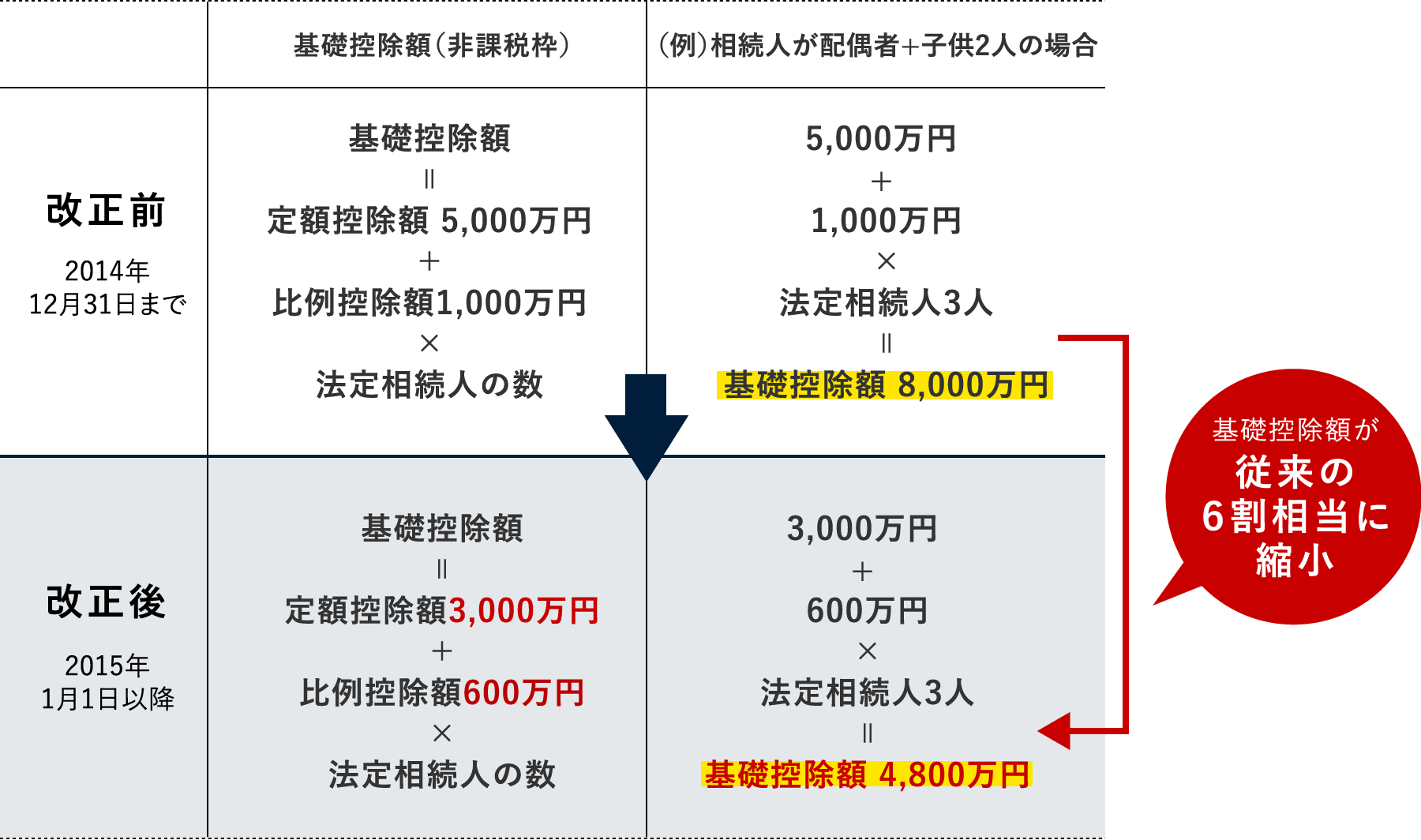

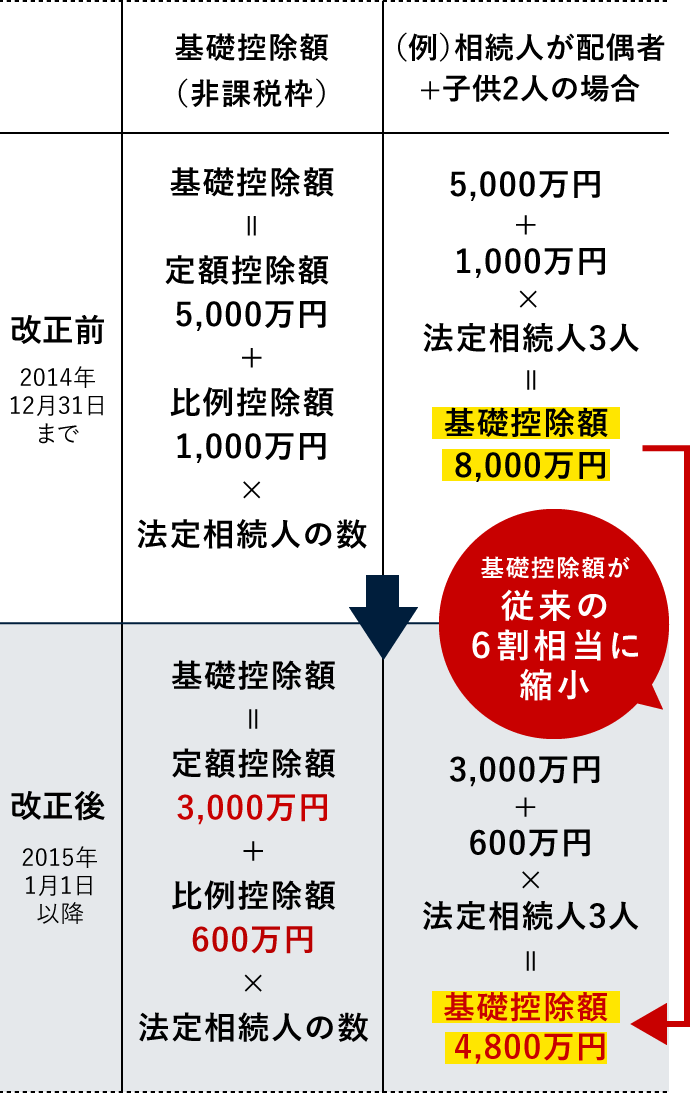

相続税は、遺産に係る基礎控除額(課税最低限)を上回る財産(正味遺産額)を相続するとかかります。相続税の基礎控除額は、相続人の数に関係なく定まる定額控除額と、相続人の数によって金額が変わる比例控除額を合計したものです。

その非課税枠である基礎控除額が、

相続税の増税元年と言われる2015年1月1日より、

現行税制の基本ができた1950年以来初めて縮小されました。

その結果、「相続税など無縁の存在」と思っていた人にまで、課税対象が広がっています。

基礎控除を上回る相続財産の有無を確認する際、

大きなウエイトを占めるのが土地や建物などの不動産です。

そこで、賃貸住宅を建てることで、

相続財産としての土地や建物についてどのような節税効果があるのかを解説します。

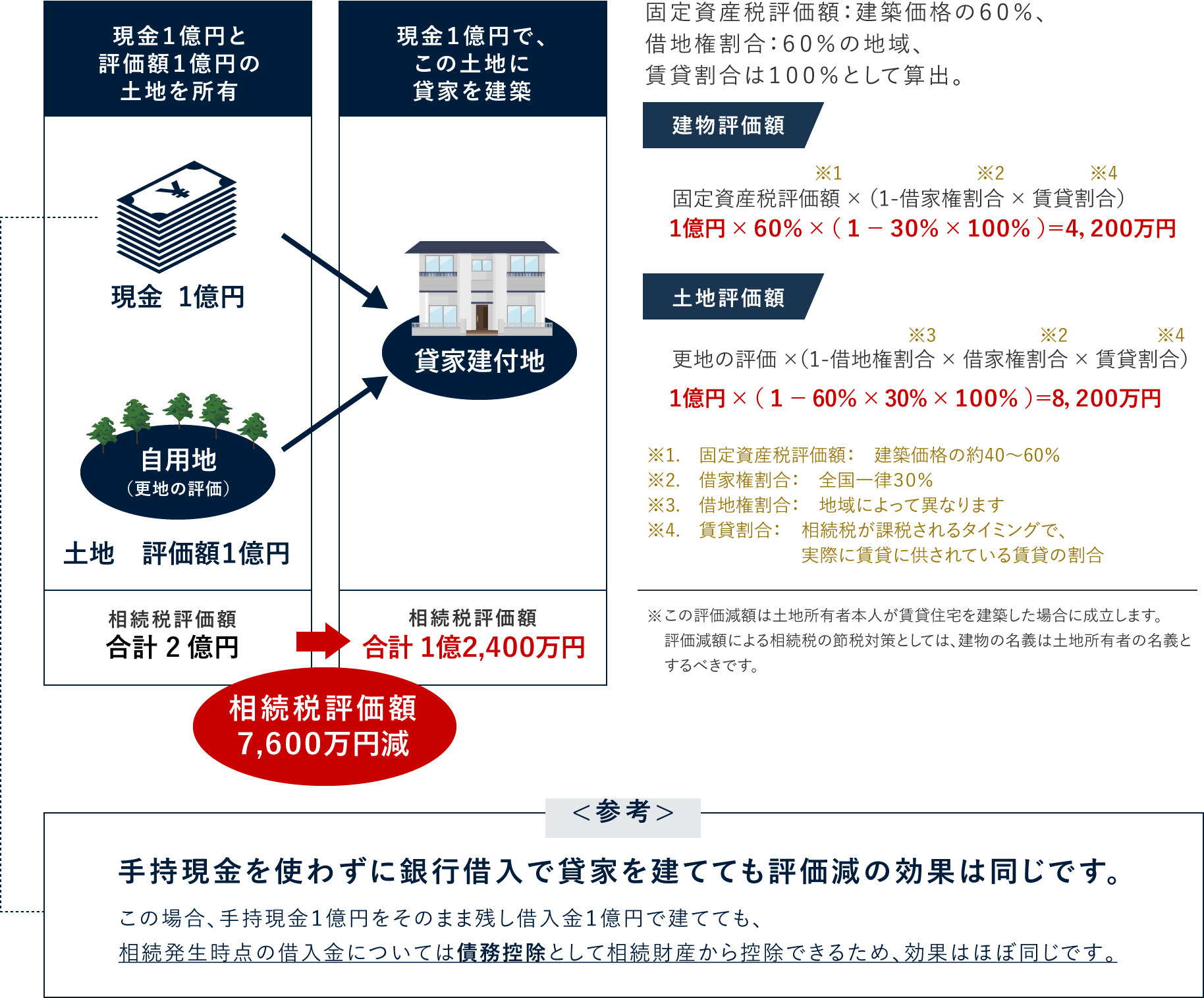

貸家を建てることで

土地と建物の評価が下がる

土地や建物を相続した場合には、その土地や建物にどのくらいの価値があるかを評価し、その評価に基づいて相続税が課されます。また、その利用状況によっても評価が異なります。例えば、何も利用されていない更地や自宅用の宅地である自用地よりも、貸家が建っている土地(貸家建付地)は、評価が下がります。売却の際に借家人(入居者)の退去が必要となるなど、所有者にとっては自用地に比べ制約が多くなると考えられ、税法上の評価も下がるのです。また、建物である貸家の評価についても、自己利用の建物と比較した場合同様のことが言えます。

実際、自用地に貸家を建てた場合、

土地、建物の評価はどれだけ下がるのでしょうか。

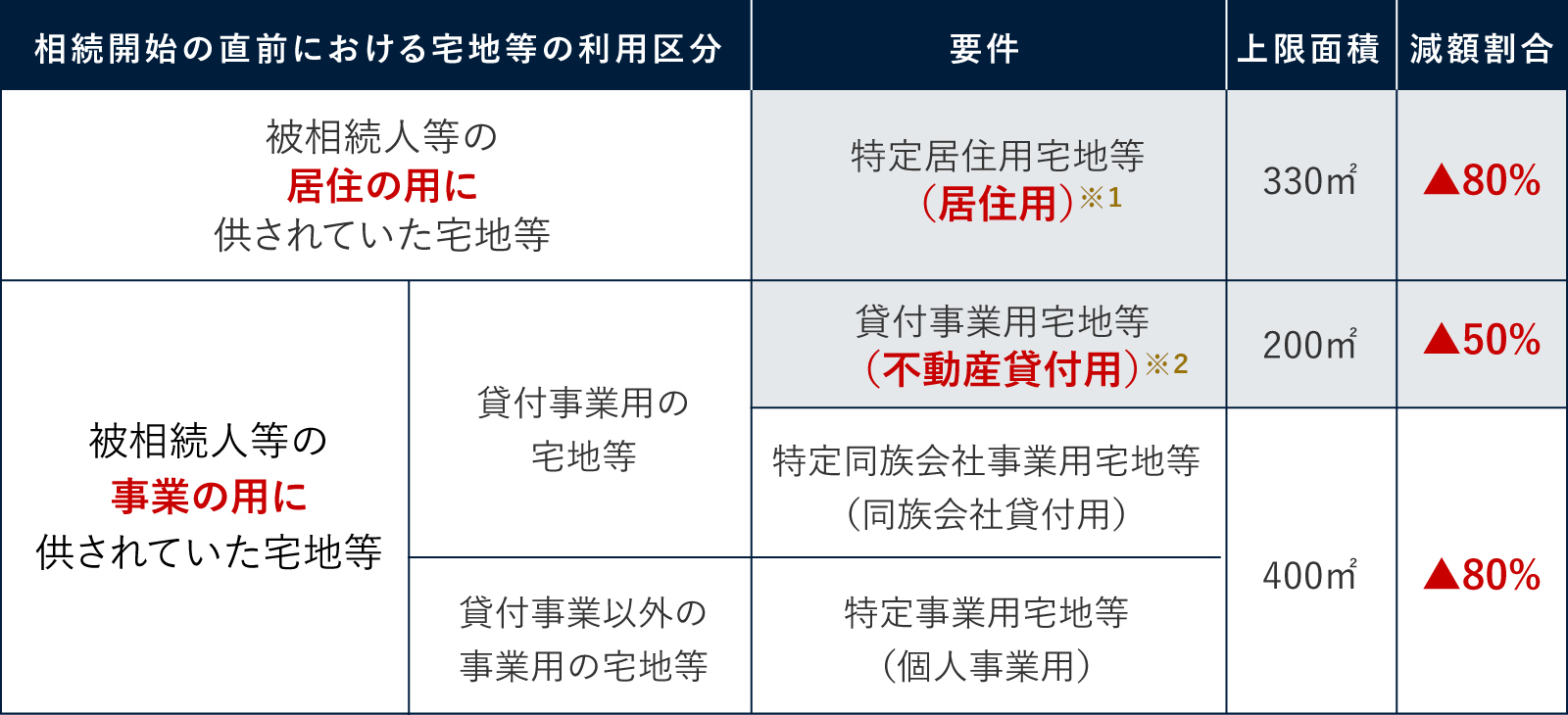

小規模宅地等の評価減額の特例

小規模宅地の特例とは、被相続人が住んでいた土地や事業をしていた土地について、一定の要件を満たす場合※には、80%又は50%まで評価額を減額しますよという特例です。被相続人が住んでいた土地や事業をしていた土地は、相続人の生活基盤となる非常に重要な財産であり、このような財産にフルで相続税をかけてしまうと、相続後の相続人の生活を脅かす可能性もあるため、このような大幅に評価額を減額できる特例措置が設けられているわけです。

※最大で80%も評価額を減額できるこの特例ですが、要件は非常に複雑です。 詳しくは税理士などの専門家にご相談ください。

- ※1 居住用の特典を受けるための被相続人と相続人の要件があります。

詳しくは、税理士などの専門家にご相談ください。 - ※2 不動産貸付用は原則として相続開始前3年以内に事業を始めた宅地等は適応外となります。

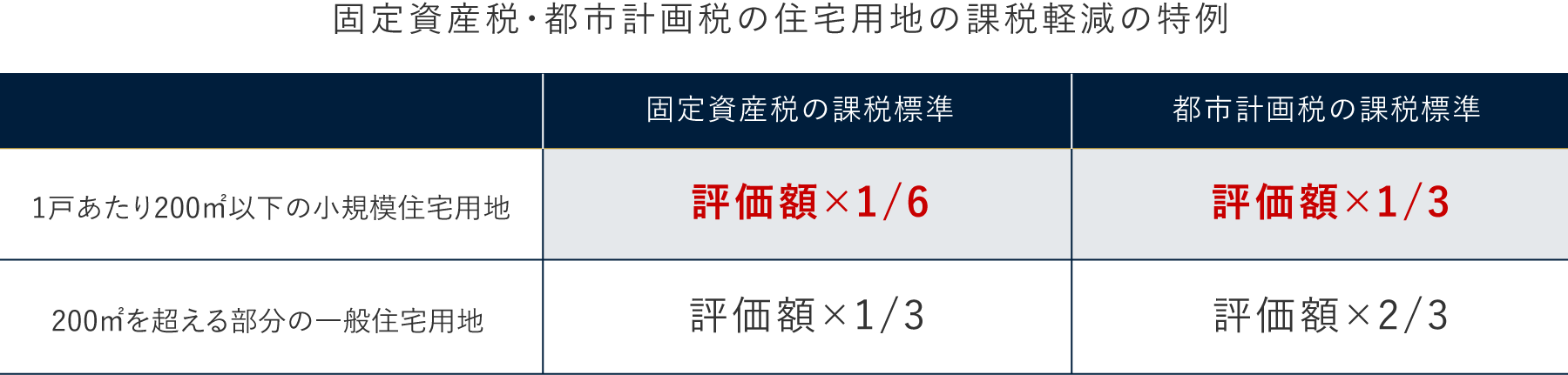

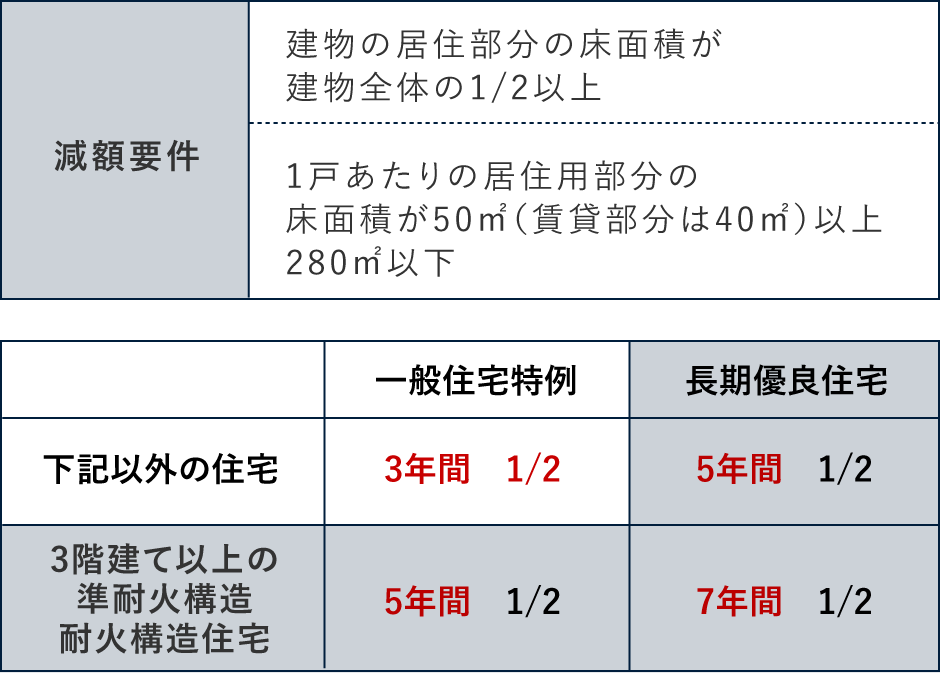

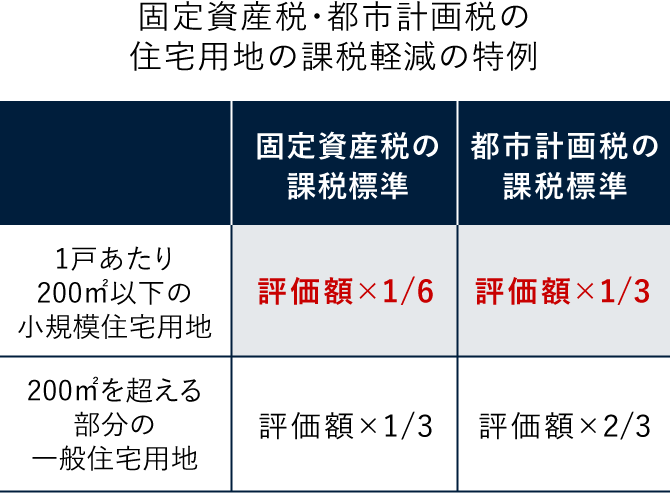

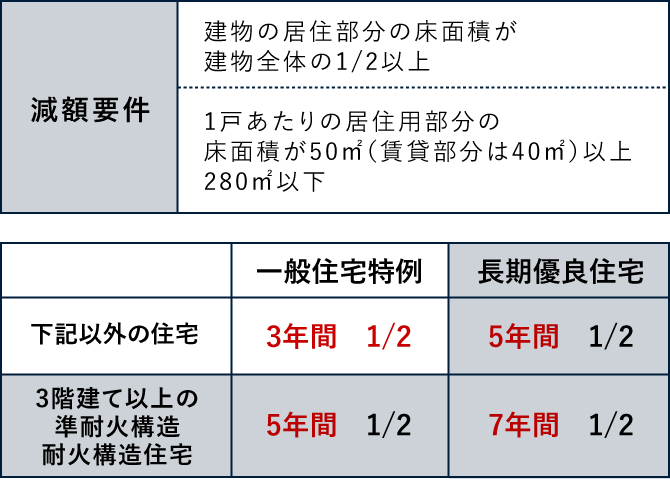

土地や建物を所有していると、固定資産税と都市計画税がかかります。土地にかかる固定資産税はその利用形態により異なり、更地や駐車場用地、倉庫用地、店舗用地などについては、通常の宅地として課税されます。ところが住宅用地については、1戸当たり200㎡までは小規模住宅用地として、固定資産税の課税標準は評価額の6分の1に、都市計画税の課税標準は3分の1に減額されます。200㎡を超える部分については、一般住宅用地として、敷地のうち住宅の床面積の10倍までは固定資産税の課税標準は3分の1、都市計画税の課税標準は3分の2に減額されます。

賃貸住宅の敷地は、

戸数×200㎡まで課税軽減できます

賃貸住宅はその敷地について、「戸数×200㎡」分まで小規模住宅用地の軽減特例が適用されるので、ほとんどのケースでその敷地すべてについて軽減を受けることができます。しかも、その住宅の敷地内にある専用駐車場用地についても適用対象になるので、非常に有利です。

建物について

右記要件を満たしている新築住宅の場合、120㎡までの居住用部分について、建物にかかる固定資産税が、3年間※、「1/2」に軽減されます。

※3階建て以上の準耐火構造、耐火構造住宅の場合、

また長期優良住宅に対しては右表のように

さらに減額期間が延長されます。

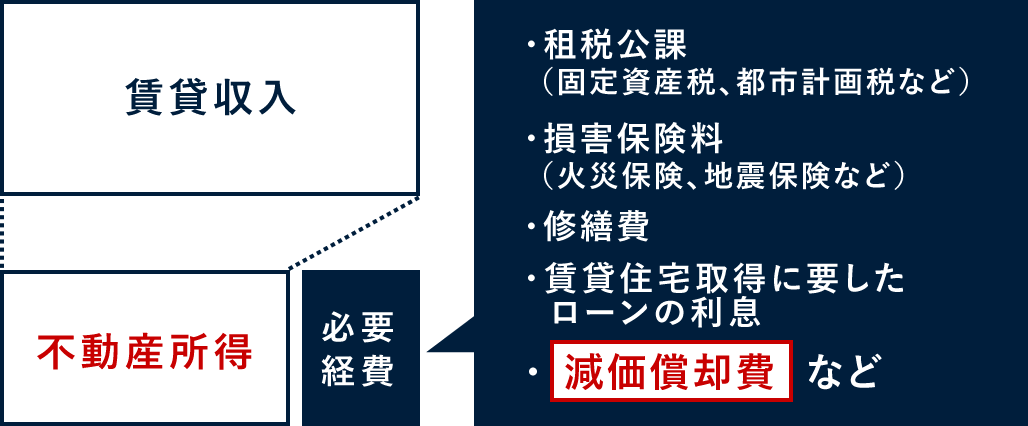

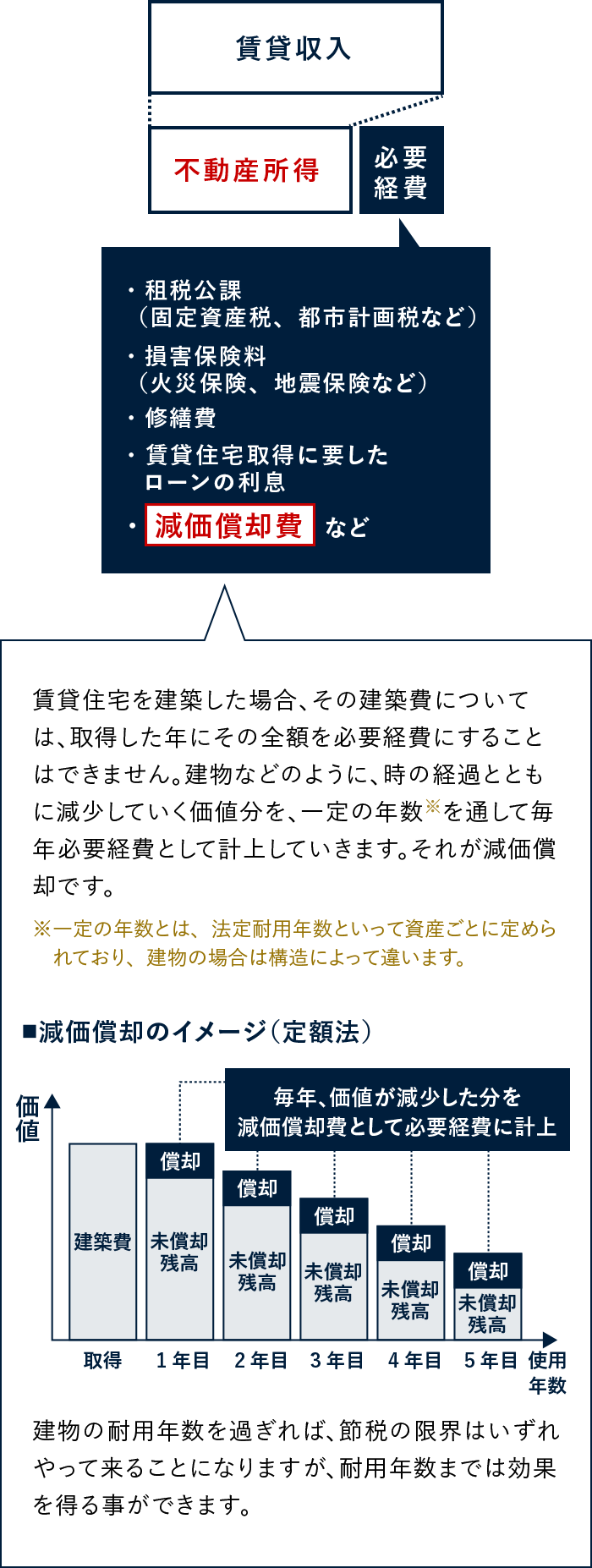

賃貸経営により不動産所得が発生する場合には、その所得は所得税の対象となります。その年の所得税額は、不動産所得と、給与所得などその他の所得を合算して確定申告します。不動産所得に対する課税対象の金額は、賃貸経営によって得られた家賃収入などの賃貸収入から、必要経費を引いたものになります。この必要経費による所得の軽減、そして確定申告の際、給与所得などその他の所得との損益通算をすることによって、所得税を低く抑えることができます。 また住民税も所得に基づき算出されますので、所得税のみならず住民税も節税することができます。

必要経費による所得の軽減

必要経費には、下記のようなものがあり、中でももっとも節税に関係するのが 「減価償却費」です。

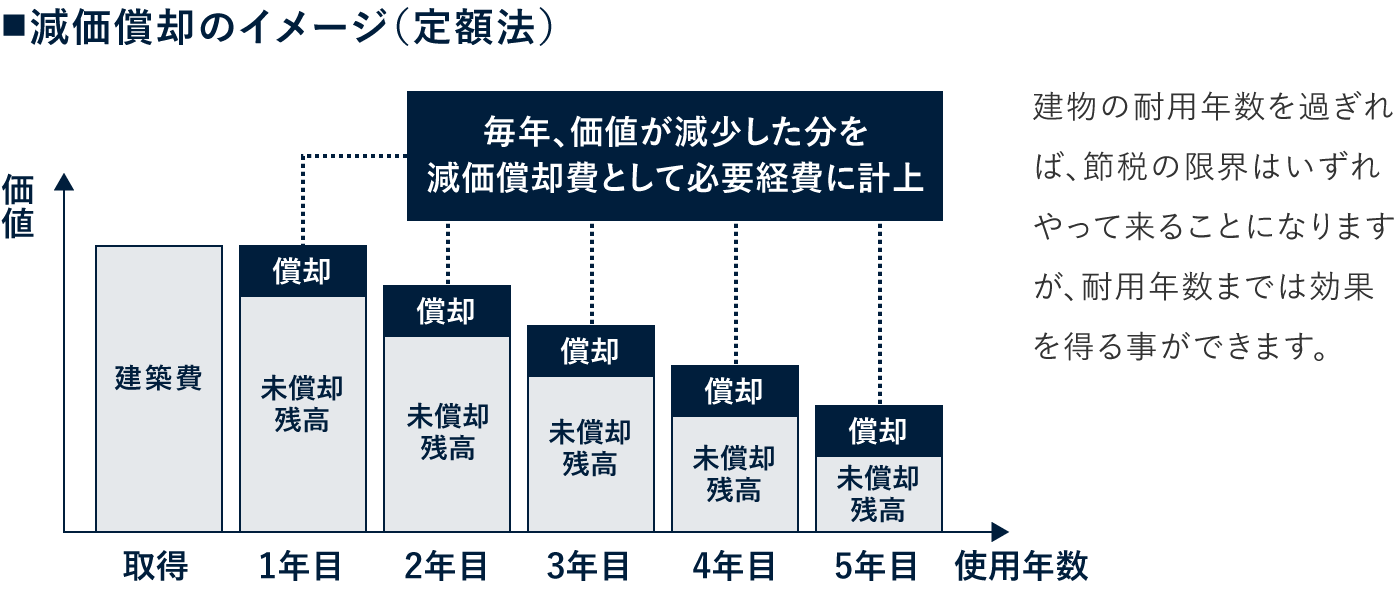

賃貸住宅を建築した場合、その建築費については、取得した年にその全額を必要経費にすることはできません。建物などのように、時の経過とともに減少していく価値分を、一定の年数※を通して毎年必要経費として計上していきます。それが減価償却です。

※一定の年数とは、法定耐用年数といって資産ごとに定められており、建物の場合は構造によって違います。

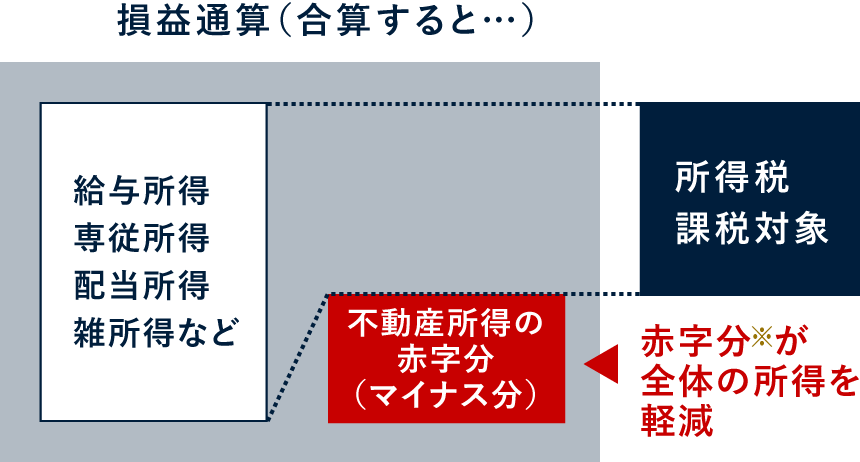

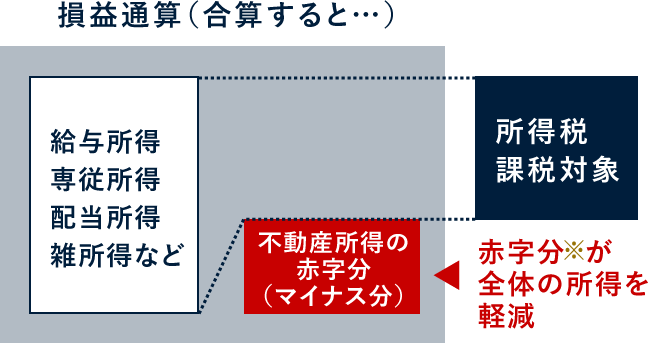

損益通算

不動産所得と給与所得などその他の所得がある場合、税務申告にあたって、その他の所得の利益と、不動産所得の損益を相殺できる制度を「損益通算」と言います。

「賃貸経営で赤字が出るのであれば、投資をした意味がないのでは?」と考える方もいらっしゃるかもしれませんが、賃貸経営を始めた当初は、現金収入があっても不動産所得が会計上赤字となるケースがあります。この場合、オーナー様がサラリーマン(給与所得)なら、確定申告することで所得税の還付を受けることができます。

このため、給与所得と不動産所得を損益通算すると、税務申告上は本来の給与所得よりも課税対象分は少なくなり、節税効果が期待できるというわけです。

- ※ 土地取得のための借入利息は除く

- ・ 1986年 大原簿記専門学校に財務諸表論の講師として勤務

- ・ 1990年 名古屋市内の大手会計事務所で所属税理士として勤務

- ・ 1995年 木村克明税理士事務所を開設

現在は、相続・不動産取引など資産税を得意分野として活動中。

スタッフ全員と一歩先行く税理士事務所を目指している。

相続税は、遺産に係る基礎控除額(課税最低限)を上回る財産(正味遺産額)を相続するとかかります。相続税の基礎控除額は、相続人の数に関係なく定まる定額控除額と、相続人の数によって金額が変わる比例控除額を合計したものです。

その非課税枠である基礎控除額が、

相続税の増税元年と言われる

2015年1月1日より、

現行税制の基本ができた1950年以来

初めて縮小されました。

その結果、 「相続税など無縁の存在」 と

思っていた人にまで、課税対象が広がっています。

基礎控除を上回る相続財産の

有無を確認する際、

大きなウエイトを占めるのが

土地や建物などの不動産です。

そこで、賃貸住宅を建てることで、

相続財産としての土地や建物について

どのような節税効果があるのかを解説します。

土地や建物を相続した場合には、その土地や建物にどのくらいの価値があるかを評価し、その評価に基づいて相続税が課されます。また、その利用状況によっても評価が異なります。例えば、何も利用されていない更地や自宅用の宅地である自用地よりも、貸家が建っている土地(貸家建付地)は、評価が下がります。売却の際に借家人(入居者)の退去が必要となるなど、所有者にとっては自用地に比べ制約が多くなると考えられ、税法上の評価も下がるのです。

また、建物である貸家の評価についても、自己利用の建物と比較した場合同様のことが言えます。

実際、自用地に貸家を建てた場合、

土地、建物の評価は

どれだけ下がるのでしょうか。

小規模宅地の特例とは、被相続人が住んでいた土地や事業をしていた土地について、一定の要件を満たす場合※には、80%又は50%まで評価額を減額しますよという特例です。被相続人が住んでいた土地や事業をしていた土地は、相続人の生活基盤となる非常に重要な財産であり、このような財産にフルで相続税をかけてしまうと、相続後の相続人の生活を脅かす可能性もあるため、このような大幅に評価額を減額できる特例措置が設けられているわけです。

※最大で80%も評価額を減額できるこの特例ですが、要件は非常に複雑です。 詳しくは税理士などの専門家にご相談ください。

- ※1 居住用の特典を受けるための被相続人と相続人の要件があります。

詳しくは、税理士などの専門家にご相談ください。 - ※2 不動産貸付用は原則として相続開始前3年以内に事業を始めた宅地等は適応外となります。

土地や建物を所有していると、固定資産税と都市計画税がかかります。土地にかかる固定資産税はその利用形態により異なり、更地や駐車場用地、倉庫用地、店舗用地などについては、通常の宅地として課税されます。ところが住宅用地については、1戸当たり200㎡までは小規模住宅用地として、固定資産税の課税標準は評価額の6分の1に、都市計画税の課税標準は3分の1に減額されます。200㎡を超える部分については、一般住宅用地として、敷地のうち住宅の床面積の10倍までは固定資産税の課税標準は3分の1、都市計画税の課税標準は3分の2に減額されます。

賃貸住宅はその敷地について、「戸数×200㎡」分まで小規模住宅用地の軽減特例が適用されるので、ほとんどのケースでその敷地すべてについて軽減を受けることができます。しかも、その住宅の敷地内にある専用駐車場用地についても適用対象になるので、非常に有利です。

建物について

下記要件を満たしている新築住宅の場合、120㎡までの居住用部分について、建物にかかる固定資産税が、3年間※、「1/2」に軽減されます。

※3階建て以上の準耐火構造、耐火構造住宅の場合、また長期優良住宅に対しては下表のようにさらに減額期間が延長されます。

賃貸経営により不動産所得が発生する場合には、その所得は所得税の対象となります。その年の所得税額は、不動産所得と、給与所得などその他の所得を合算して確定申告します。不動産所得に対する課税対象の金額は、賃貸経営によって得られた家賃収入などの賃貸収入から、必要経費を引いたものになります。この必要経費による所得の軽減、そして確定申告の際、給与所得などその他の所得との損益通算をすることによって、所得税を低く抑えることができます。 また住民税も所得に基づき算出されますので、所得税のみならず住民税も節税することができます。

必要経費には、下記のようなものがあり、中でももっとも節税に関係するのが 「減価償却費」です。

損益通算

不動産所得と給与所得などその他の所得がある場合、税務申告にあたって、その他の所得の利益と、不動産所得の損益を相殺できる制度を「損益通算」と言います。

「賃貸経営で赤字が出るのであれば、投資をした意味がないのでは?」と考える方もいらっしゃるかもしれませんが、賃貸経営を始めた当初は、現金収入があっても不動産所得が会計上赤字となるケースがあります。この場合、オーナー様がサラリーマン(給与所得)なら、確定申告することで所得税の還付を受けることができます。

このため、給与所得と不動産所得を損益通算すると、税務申告上は本来の給与所得よりも課税対象分は少なくなり、節税効果が期待できるというわけです。

- ※ 土地取得のための借入利息は除く

賃貸経営の

お問い合わせ・個別相談

建築対応エリアは販売店によって異なります。

詳しくはお問い合わせください。